|

個人事業主としたSOHO事業の立上げ、或いは、法人設立で、配偶者や親や親戚を動員した株式投資等の節税対策が可能になります。 当然、アルバイト/副業の規模、継続性、将来の発展性( リストラ/退職時の本格的運営 )により、その考え方は異なってきますが、先ずは、簡単な本来の意味での副業を始める事を前提に、個人事業主の設立、運営にスポットを当てた説明 ・・・・ 申し訳ありません、法人化(1)を参照下さい !! ここでは、別の観点、即ち、資産運用(投資)の非常識について、記載します。 |

<総 目 次> 1. 事業の形態 2. 公的機関への届出 3. 税金 4. 法人化の利点 (工事中) 5. 資産運用(投資)の非常識 ・投資信託5年運用成績 ・複利運用成績 6. 海外への投資 ★ お役立ちリンク集 |

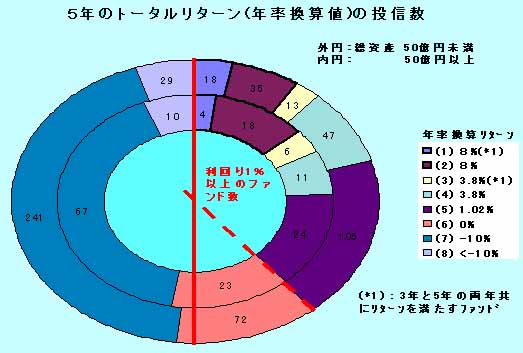

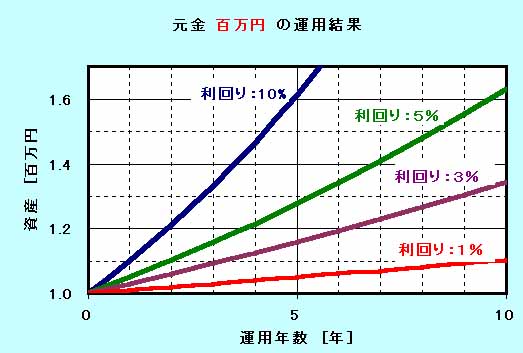

●たかが1%、されど1%。節約は誰でもできる最も簡単でリスクのない高利回りの金融商品

●たかが1%、されど1%。節約は誰でもできる最も簡単でリスクのない高利回りの金融商品 ☆海外のインデックスファンド(投資信託) ノーロード(購入手数料無料) @ '06.10.28現在

☆海外のインデックスファンド(投資信託) ノーロード(購入手数料無料) @ '06.10.28現在| ファンド名 | インデックス | 信託報酬 信託留保 | 総資産 | 販売会社 | 販売手数料 |

| バンガード (米国全株3,748銘柄) トータル・ストック・マーケット・インデックス | MSCI-US BroadMarket PER=17.5,PBR=2.7,ROE=17.6 | 0.6% | 42,000億円 | マネックス証券 | 0% |

| バンガード (米国小型株1,733銘柄) スモールキャップ・インデックス | MSCI-US SmallCap1750 PER=22.5,PBR=2.3,ROE=11.3 | 0.6% | 7,700億円 | マネックス証券 | 0% |

| 三井住友アセット (世界株式) 外国株式指数ファンド | MSCI-KOKUSAI (日本除く22カ国) 米54%,カナダ5%,欧25%,環太4% | 0.525% 0.3% | -億円 | 三井住友銀行 | 0% |

| ステート・ストリート (世界株式) 外国株式インデックス・オープン | MSCI-KOKUSAI (日本除く22カ国) 米53%,カナダ4%,欧36%,環太4% | 0.9975% 0.3% | 2,600億円 マザーファンド | カブドットコム証券 | 0% |

| 中央三井 (世界株式) 外国株式インデックス | MSCI-KOKUSAI | 0.84% 0.2% | 2,700億円 マザーファンド | 中央三井信託 ソニー銀行 | 2.1% 1.05% |

| MSCI (世界株式) インデックス・セレクト | MSCI-KOKUSAI 米56%,欧35%,,環太4% | 0.945% 0% | 10億円 @日本 | ソニー銀行 新生銀行 | 2.1% 1.05% |

| すみしん (世界株式) 外国株式インデックス・オープン | MSCI-KOKUSAI | 0.84% 0.2% | 10億円 | 住友信託 | 1.05% |

| ドイチェ (世界株式687銘柄) 世界株式 | MSCI-KOKUSAI 米54%,欧38%,環太4% | 0.9765% | - | ? (ドイチェHP非更新) | |

| ノムラ (アジア株式170銘柄) AP21(アジアマーケット) | Nomura-AP200 香港:42%, 韓国21%,台湾18%,シンガポール8% | 0.945% 0.5% | 25億円 | 野村證券 | 2.1% |

| (中国株式) チャイン・フロンティアオープン | 70%:MSCI-China 15%:上海B株(全銘柄時価加重平均) 15%:深センB株 | 1.365% 0% | 25億円 | 東洋証券 | 2.1% |

| トヨタアセット (世界株式) バンガード海外株式 (バンガードのインデックスファンドに分配) | 32.5%:MSCI-USPrimeMarketGrowth 32.5%:MSCI-USPrimeMarketValue 30.0%:MSCI-Europe 05.0%:MSCI-EmergingMarkets | 1.05% 実質1.29% | 96億円 | マネックス証券 トヨタFS証券 | 0% 0% |

| ファンド名 | ベンチマーク 投資国 | 信託報酬 信託留保 | 総資産 | 運用利回り 1/3/5年 | 販売会社 手数料 |

| トピックス・インデックスオープン (日本) | TOPIX | 0.651% 0.0% | 564億円 | 2%/18%/11% | 野村證券 2.1% |

| アジアオープン (為替ヘッジ有) | MSCI AC アジアフリー(日本除く円ヘッジベース) 中国27%,韓国24%,台湾20%,インド9%,シンガポール9%他 | 0.861% 0.0% | 149億円 | 26%/21%/17% | 野村證券 2.1% |

| J-REITオープン (日本)(年4回分配) | 1.05% 0.3% | 462億円 | 33%/%/% | 三井住銀 2.625% | |

| 野村日本不動産投信 (日本)(毎月分配) | 0.882% 0.0% | 599億円 | %/%/% | 野村證券 3.15% | |

| アジアITコース(AP21) (為替ヘッジ無) | 中国27%,韓国26%,台湾32%,シンガポール6%他 | 0.945% 0.5% | 38億円 | 27%/25%/13% | 野村證券 2.1% |

| 野村グローバルSRI100 (為替ヘッジ無) | FTSE4Good Gloval 100 Index円換算 米国44%,英国18%,日本8%,仏8%,スイス5%他 | 0.9975% 0.3% | 43億円 | 20%/19%/ | 野村證券 2.1% |

| リサーチ・アクティブオープン (日本) | 1.071% 0.0% | 175億円 | 4%/16%/8% | 野村證券 2.1% | |

| グローバル・好配当オープン (為替ヘッジ無) | 北米32%,欧州33%,アジア・オセアニア35% | 1.134% 0.0% | 3,931億円 | 33%// | 三井住銀 3.15% |

| 世界好配当株投信 (為替ヘッジ無) | 北米47%,欧州28%,アジア・オセアニア7%,日本11%他 | 1.155% 0.3% | 1,646億円 | 26%/23%/ | 野村證券 3.15% |

| グローバル・REITオープン (為替ヘッジ無)(毎月分配) | (野村アセット発行/INGクラリオン運用) 北米50%,豪州31%,蘭6%,仏2%他 | 1.4175% 0.3% | 5,905億円 | 35%/ / | 三井住銀 3.15% |

| 野村世界不動産投信 (為替ヘッジ無)(毎月分配) | (野村アセット発行/INGクラリオン運用) 北米65%,豪州24%,仏3%他 | 1.4175% 0.3% | 3,607億円 | 37%/ / | 野村證券 3.15% |

| オーロラタイ投資F | 1.491% 0.% | 110億円 | -2%/1.4%/19% | 野村證券 2.1% | |

| オーロラ香港投資F | 1.491% 0.% | 36億円 | 29%/17%/13% | 野村證券 2.1% | |

| グローバル・バリュー・オープン (為替ヘッジ有) | MSCIワールドイッデックスフリー円換算 米55%,英14%,日本12%,独3%,スイス3%他 | 1.596% 0.3% | 83億円 | 16%/14%/5% | 野村證券 3.15% |

| 野村中国株ファンド (為替ヘッジ有) | - ハンセン(香港32%,メインランド56%), 深センB株1.6%,上海B株-% | 1.575% 0.3% | 309億円 | 55%/31%/23% | 野村證券 3.15% |

| チャイナ・オープン (為替ヘッジ有) | - 香港(H株55%,レッドチップ11%,ハンセン19%), 深センB株1.3%,上海B株0.9% | 1.596% 0.% | 249億円 | 75%/23%/27% | 野村證券 3.15% |

| 米国NASDAQオープンB | 1.617% 0.% | 55億円 | -0.2%/-0.2%/-4% | 野村證券 3.15% | |

| フィデリティ・欧州株ファンド (為替ヘッジ無) | MSCI欧州インデックス 英14%,スイス11%,仏11%,イタリヤ10%,アイルランド9% | 1.6065% 0.0% | 143億円 | 30%/101%/ | 三井住銀 3.15% |

| ピクテ欧州ファンドB (為替ヘッジ無) | MSCI欧州株価指数 英26%,独17%,仏12%,スペイン/イタリヤ/ギリシャ/ノルウェー各5% | 1.638% 0.3% | 74億円 | 33%/26%/11% | 野村證券 3.15% |

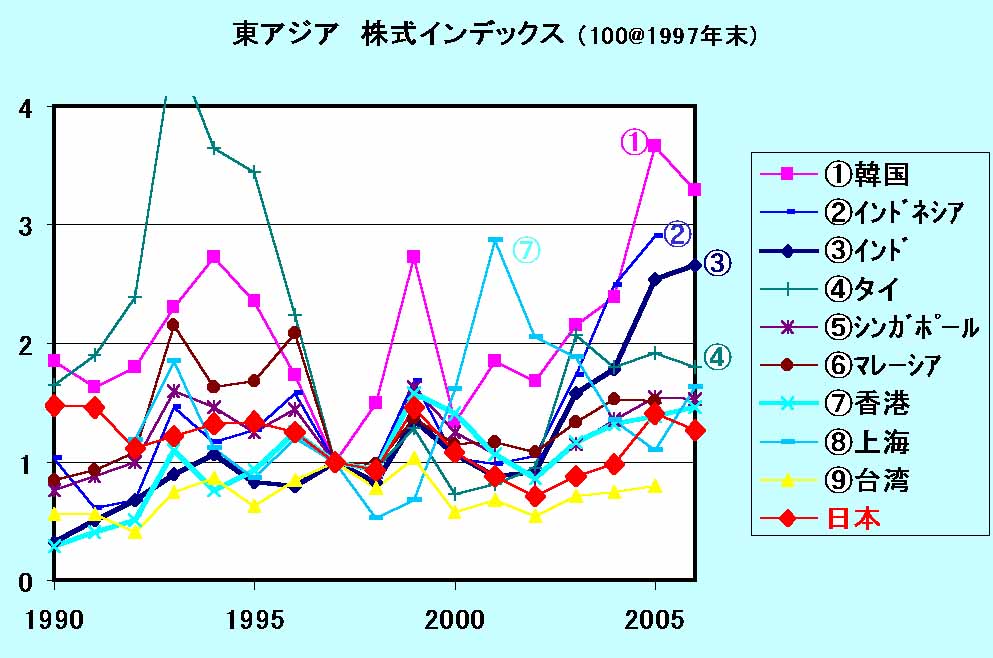

☆超インフレ対策としての東アジアへの投資 '06.06.10現在

☆超インフレ対策としての東アジアへの投資 '06.06.10現在| 《中国株の種類》 | ||

| 市場 | 株の種類 | 特徴 (銘柄数@'0610) |

| 香港 | H株 | 中国資本&本土登記の企業 (134) |

| レッドチップ | 本土登記以外だが中国資本が30%以上入る企業 (90) | |

| その他 | 香港地場や海外企業 (936) | |

| 上海 | A株 | 主に中国内投資家が売買できる株 (830) |

| B株 | 海外投資家が売買可能な株 (54) | |

| 深セン | A株 | 主に中国内投資家が売買できる株 (540) |

| B株 | 海外投資家が売買可能な株 (55) | |

| 《アジア各国のGDP成長率、PER/PBR@'07予想》 | ||||||||||

| '03 | '04 | '05 | '06 | '07年 | '08年 | GDP | PER | PBR | *1 | |

| 中国 | 10.0 | 10.1 | 10.2 | 10.7 | 11.2 | 10.5 | 5.0% | 12.3 | 2.6 | 32 |

| ベトナム | 7.3 | 7.7 | 8.4 | 7.8 | 7.6 | - | 0.1% | - | - | - |

| インド | 7.2 | 8.1 | 8.4 | 9.2 | 9.0 | 8.4 | 1.8% | - | - | - |

| インドネシア | 4.7 | 5.1 | 5.6 | 5.4 | 6.0 | - | 0.6% | - | - | - |

| フィリピン | 4.5 | 6.0 | 5.0 | 5.4 | 5.3 | - | 0.2% | - | - | - |

| 香港 | 3.2 | 8.6 | 7.3 | 6.5 | 5.2 | - | 0.4% | 16.0 | 2.1 | 34 |

| シンガポール | 2.9 | 8.7 | 6.4 | - | - | - | 0.3% | 13.8 | 2.0 | 28 |

| マレーシア | 5.4 | 7.1 | 5.3 | - | - | - | 0.3% | 13.4 | 1.9 | 25 |

| タイ | 7.0 | 6.2 | 4.4 | - | - | - | 0.4% | 9.5 | 2.2 | 21 |

| 台湾 | 3.4 | 6.1 | 4.1 | - | - | - | 0.7% | 12.1 | 2.0 | 24 |

| 韓国 | 3.1 | 4.6 | 4.0 | - | - | - | 1.8% | 10.1 | 1.6 | 16 |

| ロシア | 7.3 | 7.2 | - | 6.7 | 6.5 | 5.9 | - | - | - | - |

| ブラジル | - | - | - | 3.7 | 4.0 | 4.2 | - | - | - | - |

| 日本 | 2.1 | 2.0 | 2.4 | 2.2 | 2.6 | 2.0 | 10% | 17.2 | 2.0 | 34 |

| EU | - | - | - | - | 2.6 | 2.5 | 30% | - | - | - |

| 米国 | 2.7 | 4.2 | 3.5 | 3.3 | 2.0 | 2.8 | 28% | 14.5 | 2.9 | 42 |

| 新興国 | - | - | - | 7.9 | 8.0 | 7.6 | - | - | - | - |

| 先進国 | - | - | - | 3.1 | 2.6 | 2.8 | - | - | - | - |

| 世界 | - | - | - | 5.4 | 5.2 | 5.2 | 100 | - | - | - |

| 利息収益分配金 | 元本の為替差益・差損 | |

| 外貨預金 | 20%源泉徴収 課税完了 | 雑所得(総合課税) 他雑所得から差損差引可 |

| 外貨MMF | 20%源泉徴収 課税完了 | 非課税 他所得からの差損差引不可 |

| 外貨為替証拠金取引 | - | 金利相当額と合わせ雑所得(総合課税) 他雑所得から差損差引可 |

| 利付債 | 20%源泉徴収 課税完了 | 途中売却:非課税 償還:雑所得(総合課税) 他所得からの差損差引不可 |

| 割引債 (ゼロクーポン債) | - | 途中売却:譲渡所得50万円の特別控除あり(総合課税)他所得から差損差引可 償還:雑所得(総合課税) 他所得からの差損差引不可 |

| 評価項目 | 特優 | 優 | 普通 | 劣 | 特劣 |

| 収益から見た割安性 = PER | 5以下 | 5〜10 | 10〜15 | 15〜20 | 20以上 |

| 資産から見た割安性 = PBR | 0.5以下 | 0.5〜1 | 1〜1.5 | 1.5〜2 | 2以上 |

| 資本効率 = ROE | 15以上 | 10〜15 | 5〜10 | 2〜5 | 2以下 |

| 財務健全性 = 株主資本比率 | 60%以上 | 50〜60% | 40〜50% | 30〜40% | 30%以下 |

|

事業素質 = 純利益/(有形固定資産+棚卸資産) | 30%以上 | 20〜30% | 10〜20% | 5〜10% | 5%以下 |

| 評価項目 | 割安 | 普通 | 割高 |

| 簡易チェック = PER | 15以下 | 15〜30 | 30以上 |

| 詳細チェック = 実質PER | 8以下 | 8〜12 | 12以上 |

| 同 = EV/EBITDA倍率 | 5以下 | 5〜10 | 10以上 |

| 指標 | エクソン | IBM | 優位 |

| 売上高/株 | 8.0% | 12.2% | IBM |

| 配当/株 | 7.1% | 9.2% | IBM |

| 利益/株 | 7.5% | 10.9% | IBM |

| セクター成長率 | -14% | 15% | IBM |

| PER | 13 | 27 | エクソン |

| 配当利回 | 5.2% | 2.2% | エクソン |

| 株価上昇率 | 8.8% | 11.4% | IBM |

| 総リターン | 14.4% | 13.8% | エクソン |