上記記載内容は全て参考情報に過ぎませんので、実際の行動時には自己の判断てご確認のうえで行って下さい。

当サイトに掲載している情報を利用し、いかなる被害や損害があっても当サイトは一切の責任を負いません。

|

サラリーマン個人がコンサルやホームページの作成、オンラインショップ運営等のサイドビジネスで所得/収入を得た場合は、当然の事ながら税務申告が必要になります。 この時に、サラリーマンとして、気を付けなければならない事があります。 ・給与所得の他に20万円を越える所得がある時は、確定申告が必要。 ・会社の就労規則の中で「副業の禁止」が定められているケースがほとんどです。 副業として所得がある場合には確定申告をする必要があり、通常の処理方法では通知が勤務先の会社に送付され、会社に副業がバレてしまいます。例えば、講演会の講師を何回かして講演料が計20万円以上貰った時は、会社経由で税務申告をするように税務署から連絡が現に入りました。 (但し、これらの問題を回避する方法はあるそうですが??) |

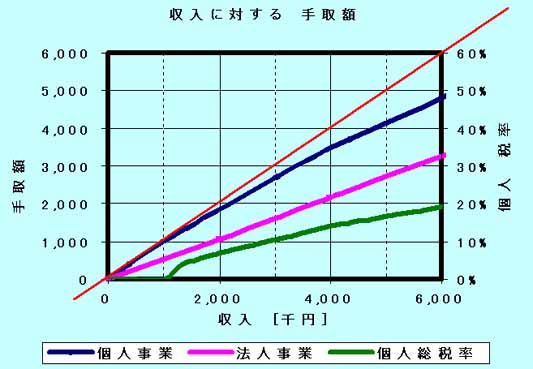

<目次> 1. 事業の形態 2. 公的機関への届出 3. 税金 4. 法人化の利点 (工事中) 5. 資産運用(投資)の非常識 ・投資信託5年運用成績 ・複利運用成績 6. 海外への投資 |

| ●個人事業 | ●会社組織(株式会社/有限会社/合名会社/合資会社) |

|

資本金不要、簡単に始められる 税以外は特に設立手続き/人 不要 | 資本金が必要、設立に手間がかかる 法人形態による所定手続き/役員等必要 |

| 信用度は低い | 信用度は個人事業より高い |

| 事業内容の変更は自由 | 法律にのとった運営が必要 |

| 事業失敗時は個人責任が問われる | 有限会社、株式会社は有限責任 |

|

税申告は簡易帳簿でも可能 事業所得は全て事業主個人の所得(税)とみなされ、 必要経費も認められにくい。累進課税。 | 税申告は複式簿記が義務 会社と経営者は別々に課税、経費が認めれやすい。 法人税は2段階の定額式 |

| 届け出先 | 種類 | 提出期限 |

| ●税務署 | 個人事業の開業届出書 | 開業の日から1ヶ月以内 |

|

青色申告(所得税)承認申請書 -青色事業者の選択時 | 開業から2ヶ月以内 開業日が1月15日以前→3月15日迄 | |

|

青色専従者給与に関する届出書 -専従者がいる時(給与を経費控除) | 青色申告承認申請書と同時に提出 | |

| 給与支払事務所等の開設届出書 | 給与支払い開始日から1ヶ月以内 | |

| 棚卸資産の評価方法の届出書 | 確定申告書の提出期限 | |

| 減価償却資産の償却方法の届出書 | 確定申告書の提出期限 | |

| 源泉所得税の納期特例承認申請書 | 随時 | |

| ●都道府県税事務所 | 事業開始等申告書 | 開業後すみやかに |

| 納税者 | ||||||

| 経営者給与 | 経費として認められない | 経費として認められる | 給与所得 | |||

| 税の種類 | 所得税 | 累進課税 | 法人税 | 二段階定額式 | 所得税 | 累進課税 |

| 住民税 | 累進課税 | 法人住民税 | 法人税の17.3%+ 資本金に対する定額課税 | 住民税 | 累進課税 | |

| 個人事業税 | 業種により設定 | 法人事業税 | 二段階定額式 | |||

| 税務申告 | 青色申告or白色申告 | 青色申告 | - | |||

|

その他 |

(1) 個人事業開始前の諸費用の取扱い:原則として、開業前の費用は必要経費として認めらない。これは、個人事業の場合、登記上で事業開始の日を明示する必要がなく、「今日から事業開始」と自分で決めて税務署等に事業開始届を出せばそれで良いため、費用(事務所の敷・礼金、登録費用、備品代)が発生するような状況になったら早目に事業開始届を出しそれ以後の費用とする事。但し、650千円未満の費用の場合は、元々認められる経費以下なので意味がありません。又、敷金が解約時に返ってくる場合は、費用ではなく資産に計上。

|

|

(2) 赤字時の確定申告の必要性:「所得税の確定申告の手引きby税務署」では、所得金額の合計額から基礎控除その他の所得控除を差し引き、その金額に基づいた税額がある場合には申告する事になっている。但し、赤字の場合でも、税務署が申告の忘れや脱税の真意確認のためにも、申告するのが良い。

| |

| (3) 青色申告の特典:以下の大阪国税庁のHPを参照下さい。最大55万円~10万円の控除が可能 (http://www.osaka.nta.go.jp/board/003.htm) |